AD maiora

Nos rédactions

Nos opportunités

Nos recherches

« Vers de plus grands projets »

SCPI : deux salles, deux ambiances

Encore une rédaction sur les SCPI ? Oui, mais c’est absolument nécessaire.

Après avoir vécu dans le monde des bisounours pendant plus de 10 ans – notamment grâce à la baisse des taux -, le marché des SCPI est particulièrement chahuté, entre deux grandes tendances : l’inflation, qui permet d’augmenter les loyers et donc la distribution et la hausse des taux, qui fait chuter les prix.

Bonheur pour les uns, malheur pour les autres, les prix de l’immobilier à usage professionnel chutent. Opportunité pour ceux qui achètent, crainte pour ceux qui en détiennent, et drame pour ceux qui doivent vendre.

LA SITUATION ACTUELLE

La hausse du taux sans risque → la hausse des attentes des investisseurs

Déjà abordé dans un précédent article, la logique est très simple. Traditionnellement, un investisseur compare la performance d’un placement en fonction du taux sans risque. Pour les particuliers par exemple, la référence est le livret A. Lorsqu’il rapporte 0.50 %, les épargnants sont prêts à accepter un investissement prudent qui rapporte entre 3 et 4 %. Lorsque la rémunération du livret A est à 3 %, il faut à minima que les solutions sans garantie en capital offrent un rendement de l’ordre de 5 %.

En ce sens, les investisseurs immobiliers étaient prêts à accepter des rendements parfois très faibles (– de 3 %) pour les biens d’exception, quand les comptes à terme flirtaient avec le 0 % –rendements d’ailleurs visibles dans le triangle d’or parisien. Maintenant que les comptes à terme ont dépassé les 3 % de rendement, les investisseurs attendent des performances supérieures pour l’immobilier, compte tenu des contraintes, des risques et des coûts d’acquisition des biens.

La valorisation des biens par le rendement

Le rendement d’un bien, c’est un calcul très savant : on divise le loyer par la valeur du bien ! Il n’y a donc que deux variables.

Par exemple, un actif valorisé à 1.000.000 € et loué 45.000 € par an, offre un rendement de 4.50 %. Imaginons que le propriétaire souhaite s’en débarrasser aujourd’hui, avec le locataire en place.

Pour notre exemple, les investisseurs recherchent actuellement des rendements de l’ordre de 6 % pour l’immobilier professionnel. Peut-on imaginer demander au locataire de passer de 45.000 € de loyer à 60.000 €, soit une augmentation de 33 %, pendant la durée du bail pour atteindre ce rendement ? La réponse est bien entendu non. Le législateur plafonne les augmentations de loyer, quand bien même le locataire pourrait l’assumer. Si le loyer suivait cette fois l’augmentation de l’indice des loyers commerciaux (ILC) du troisième trimestre 2023 : +5.97 %, il passerait donc de 45.000 € à 47.686 € ! Toujours très loin de la rentabilité de 6 % attendue…

Fatalement, il faut donc jouer sur un deuxième point pour optimiser la rentabilité : la valorisation du bien … 47.686 € / 6 % conduit à une valorisation de 794.766 €. Pour répondre aux attentes des investisseurs, la valeur du bien doit donc chuter de 1.000.000 € à 794.766 € (soit une baisse de plus de 20 %).

Même si cet exemple est un peu extrême et simplificateur, il permet de comprendre en partie les mouvements des valorisations. Si – dans un futur proche en principe – les taux baissent, que les investisseurs attendent une rentabilité à 5.20 %, alors le bien sera valorisé à 917.038 € dans ce cas. Impact non négligeable pour le vendeur !

La valorisation par comparaison

Lors de l’audit annuel, les experts doivent valoriser le parc immobilier à un instant T, notamment pour indiquer aux investisseurs la fameuse valeur de reconstitution. Et pour cela, ils peuvent non seulement recourir à la valorisation par le rendement (cf. ci-dessus), mais aussi par comparaison.

Comme son nom l’indique, l’objectif ici est d’observer la valeur d’actifs similaires, présentant des caractéristiques proches, lors de transactions récentes. Malheureusement, si des biens ont été vendus à la casse, pour x raisons, la valorisation des biens détenus par la SCPI seront impactés. Imaginons : vos voisins divorcent. Ils souhaitent vendre la maison en urgence et acceptent une offre à -30 % de la valeur du marché. Est-ce que cela implique que la valeur de votre maison doit être dépréciée d’autant ? Non, pas forcément … Et même si vous n’avez pas envie de vendre votre maison, comme les gérants de la SCPI, cette transaction sert de référence.

A noter quand même que les gérants de SCPI peuvent faire en sorte que cette méthode de valorisation ne puisse pas être prise en compte en cas de vente d’un actif.

Les sorties massives : une obligation d’acter les pertes

Transition parfaite avec ce qui vient d’être dit : “les gérants ne veulent pas vendre” et, surtout, pas dans cette période de baisse. Il est donc inutile d’acter des pertes potentielles, surtout pour des valorisations impactées par un phénomène de hausse des taux, dont on connaît le caractère temporaire. A noter tout de même qu’il est peu probable que nous retrouvions des taux aussi bas que ceux connus. Il faut faire le deuil des valorisations passées sur les biens premiums, pour lesquels les niveaux de valorisation avaient atteint des sommet et les niveaux de rentabilité s’étaient rapprochés des 2 %.

A contrario, si les gérants se retrouvent dans l’obligation de vendre, sous la pression des associées qui souhaitent vendre leurs parts … Il n’y a ici pas d’autre choix : si les nouveaux porteurs de parts ne compensent pas les retraits et que la situation perdure dans le temps, il n’est pas entendable de tenir indéfiniment des listes d’attente pour les sorties. Les ventes, même à la casse, sont inévitables. Et la valeur des SCPI en prend un coup…

UN CHANGEMENT DE PARADIGME : SCPI récentes vs SCPI anciennes

Dans le contexte actuel, quelles sont les nouvelles données à suivre pour identifier les opportunités d'investissement chez les SCPI ?

La valeur de reconstitution reste l’un des meilleurs moyens pour connaître la situation d’une SCPI. Surtout dans une période où le prix de la part est de plus en plus “politique”. N’oublions pas le principe du + ou – 10 % : si la valeur de reconstitution est de 1.000 €, alors le prix de la part peut se situer entre 900 € et 1.100 €. En prenant en compte une distribution de 45 € par part, alors la performance affichée peut être de 5 % sur 900 € ou 4.09 % sur 1.100 €. Non négligeable.

Et puis prenons une SCPI qui propose un prix de part à 1.000 €, en se gargarisant d’une valeur de reconstitution de 1.090 € en 2022, elle peut tout à fait, en 2023, ne pas baisser son prix de part tant que cette même valeur ne passe pas sous les 900 €. Et pourtant, la valeur de reconstitution aurait chuté de 17.43 % !

Oublions presque le prix de la part et concentrons nous sur la valeur de reconstitution : elle traduit à la fois la stratégie des gérants, la valeur réelle de la SCPI et ses mouvements au cours des années.

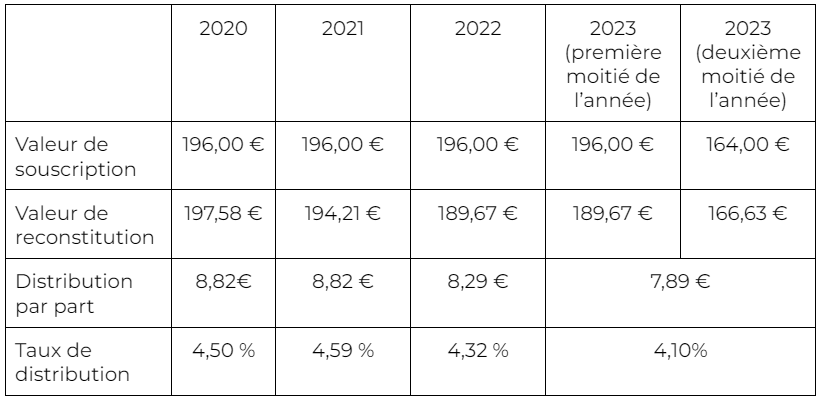

Le cas de PFO2 est intéressant voire presque scolaire :

Perial, la société de gestion aurait pu tout à fait baisser le prix de part à 183 € au deuxième semestre 2023, pour rester dans la borne de + ou – 10 %, mais ils ont fait le choix stratégique de se positionner en-dessous de la valeur de reconstitution, pour que le prix d’achat soit au plus proche de la réalité de la valeur de la part. En plus, cette baisse permet d’afficher un taux de distribution plus élevé pour les années à venir.

Si, l’année prochaine, la distribution reste stable, avec le nouveau prix de part à 166,63 €, alors le taux de distribution sera en hausse et passera à 4.73 %. Une rentabilité plus attractive pour les nouveaux investisseurs mais n’oublions pas que, pour ceux qui ont investis en 2020, ils ont vu la valeur de la SCPI baisser de 15,66 % et la distribution de 10,54 %…

Faire le point aujourd’hui sur les valeurs de reconstitution reste un exercice difficile car toutes n’ont pas mis à jour les informations au même moment au cours de l’année écoulée. Les valeurs au 31/12/2023 vont être décisives et seront connues dans les prochains mois.

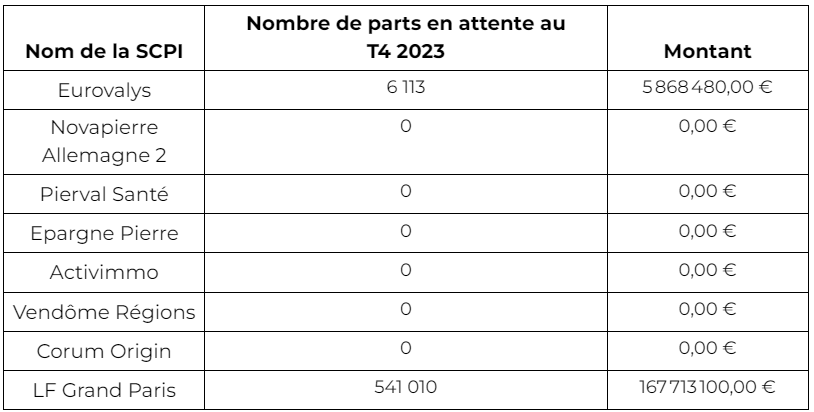

Le nombre de parts en attente et le poids de “gros porteurs”

Le nombre de parts en attente est un indicateur pertinent pour plusieurs raisons. Il démontre déjà le manque d’attractivité de la SCPI, ou plutôt, il indique qu’il y a plus de personnes qui veulent vendre leurs parts plutôt que de personnes qui veulent en acheter !

Le problème, dans cette situation, est que la collecte ne sert pas à faire des acquisitions dans un contexte très favorable mais simplement à financer les sorties des parts. Et puis, prenons le cas extrême où vous faites l’acquisition d’une part d’une SCPI en pleine décollecte, vous pouvez aussi vous retrouver face au cas évoqué précédemment, celui d’être dans une SCPI qui doit vendre ses biens “à la casse”.

Attention toutefois : un gros porteur peut venir fausser la situation. C’est notamment le cas des institutionnels, qui peuvent avoir des parts importantes dans les SCPI. Si l’un d’entre eux décide de sortir, cela peut matérialiser une longue liste d’attente, alors que, pour autant, aucun investisseur particulier ne souhaite en sortir ! C’est pour cela qu’il est important de regarder la part de “grands investisseurs” dans le capital, un sondage que nous avons fait auprès de nos partenaires et nous attendons leur retour pour compléter cet article.

La capacité à collecter

La valeur de reconstitution

La période est particulièrement favorable pour les sociétés en phase d’acquisition (bonjour les opportunités lorsque le vendeur cède le bien avec une décote importante). Mais pour pouvoir réaliser ces acquisitions, il y a deux possibilités :

- S’endetter. Au vu du contexte, l’opération est beaucoup moins favorable que lorsque les taux étaient à 1 %.

- Avoir une collecte nette positive ! Et oui, si le montant de la collecte est inférieur aux sorties, alors, le cash n’est pas utiliser pour investir !

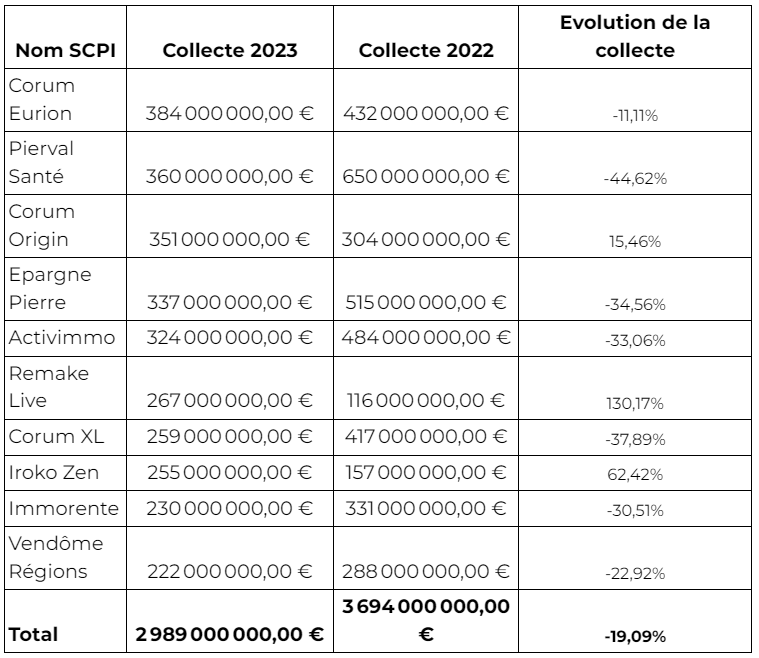

Prenons l’exemple des plus gros collecteurs de 2023 :

Le taux d’endettement

Le recours à l’endettement peut être une aubaine pour les SCPI, lorsqu’elles profitent de prêts amortissables à des taux d’intérêt bas voire très bas.

Il faut toutefois se poser la question du rendement, si l’effet de levier du crédit n’est plus au rendez-vous – ie. les taux sont élevés. Pour s’en rendre compte, sachez que 5 % d’effet de levier, en emprunt amortissable, c’est environ 0,15 points de rendement locatif en plus pour une SCPI, lorsque les taux sont inférieurs à 1.50 %.

Il faut aussi et surtout s’interroger sur l’état des prêts in-fine et leurs échéances. En effet, la majorité de ces prêts sont reconduits à leur échéance. Si celle-ci intervient dans les prochains mois, les choix ne seront pas très favorables :

- Prolonger le prêt à des taux biens plus élevés,

- Vendre un ou des biens pour rembourser le prêt – à quel prix ?

- Utiliser la trésorerie pour rembourser le prêt – au lieu de l’utiliser pour acheter des biens plus rentables.

Ne soyons pas réducteurs, la liste n’est pas exhaustive. Il s’agit de critères déterminants mais n’oublions pas les autres éléments nécessaires à la bonne appréciation d’une SCPI : la qualité du patrimoine acquis, la durée résiduelle des baux, le report à nouveau, les provisions pour gros travaux, etc…

Une période particulièrement faste pour les nouvelles SCPI

Pendant de nombreuses années, les clients nous ont entendu dire que la force d’une SCPI résidait, notamment, dans la diversification qu’elle apportait de par sa taille. Nous attendions donc toujours qu’une SCPI passe le seuil de 200 millions d’euros de capitalisation pour commencer à nous y intéresser.

Toutefois, les SCPI avec les capitalisations les plus importantes sont aussi souvent les véhicules les plus anciens, et possèdent un stock d’immobilier qui a tendance à se dévaloriser pour toutes les raisons évoquées précédemment. Loin d’être une généralité sur le marché, c’est tout de même un constat assez simple à réaliser.

D’ailleurs, si nous faisons référence aux “gros porteurs”, une SCPI de 3 ou 4 milliards d’euros de capitalisation est susceptible de devoir gérer des demandes de retraits de plusieurs centaines de millions d’euros. Et alors que, ces mêmes SCPI ne sont pas forcément celles qui attirent le plus de collecte aujourd’hui.

On peut donc se retrouver face à des situations plutôt difficiles pour certaines d’entre elles, voire une vraie descente aux enfers via un effet boule de neige :

- Le véhicule se dirige vers une baisse de la valeur des actifs.

- Les gros porteurs demandent à sortir.

- Le prix de la part baisse.

- Les petits porteurs demandent à sortir.

- La SCPI est obligée de vendre des biens dans la pire période pour financer les sorties.

- D’autres porteurs demandent à sortir.

- Le prix de la part baisse.

- …

On comprend donc assez vite qu’il est plus favorable de se positionner sur des SCPI plus récentes, moins sensibles au risque de subir des retraits massifs et des baisses de valorisation.

Revenons tout de même sur le point 2 de l’exemple (l’impact des gros porteurs). Si une SCPI d’une taille significative a acquis un patrimoine qui ne s’est pas dévalorisé, qu’elle ne subit pas les demandes de retrait des gros porteurs et qu’elle reste sur une collecte nette positive, alors elle doit continuer à être prise en compte dans une réflexion d’acquisition de nos jours. Ce n’est pas l’ancienneté de la SCPI qui est déterminante, bien qu’elle puisse être un indicateur à surveiller. On se base toujours sur les critères développés plus haut.

Grâce à l’acquisition de biens décotés dans la période actuelle, les SCPI en phase d’acquisition offrent deux avantages aux investisseurs :

- Des rendements clés en main plus élevés. Il n’est pas rare de voir des rendements compris entre 6 et 7 %.

- Un potentiel de valorisation des actifs à la hausse, lorsque la baisse des taux sera engagée. N’oublions pas l’exemple du début de l’article :

« Fatalement, il faut donc jouer sur un deuxième point pour optimiser la rentabilité : la valorisation du bien … 47.686 € / 6 % conduit à une valorisation de 794.766 €. Pour répondre aux attentes des investisseurs, la valeur du bien doit donc chuter de 1.000.000 € à 794.766 € (soit une baisse de plus de 20 %).

Même si cet exemple est un peu extrême et simplificateur, il permet de comprendre en partie les mouvements des valorisations. Si – dans un futur proche en principe – les taux baissent, que les investisseurs attendent une rentabilité à 5.20 %, alors le bien sera valorisé à 917.038 € dans ce cas. »

En reprenant ces chiffres, une SCPI ayant fait l’acquisition de ce bien à 794.766 €, pourrait constater une évolution de plus de 15,38 % de la valeur de l’actif, dans l’hypothèse d’une hausse de la valorisation grâce aux nouvelles attentes de rendement des investisseurs.

Comme développé plus haut, il n’y a pas que le facteur “nouveau” à regarder pour les SCPI, il faut s’assurer de très nombreux éléments et notamment du sérieux des gérants et de leur connaissance du marché.

Les SCPI ayant toute notre attention vous seront présentées dans une lettre d’opportunité dans les prochaines semaines.

blog

Nos rédactions

AD maiora

Nos rédactions

Nos opportunités

Nos recherches

et si on parlait