AD maiora

Nos rédactions

Nos opportunités

Nos recherches

« Vers de plus grands projets »

FINANCE RESPONSABLE - QUEL CADRE ?

Le questionnaire des préférences en matière de durabilité

Les clients sont familiarisés depuis de nombreuses années au profil investisseur, ce document qui leur permet de mesurer leurs connaissances financières, indiquer leurs objectifs en termes de rendement mais aussi leurs limites en termes de risque. Les critères déterminés engagent le conseiller dans le choix des supports d’investissement.

Depuis le 1er Janvier 2023, ce questionnaire intègre une rubrique relative aux préférences en matière de durabilité. Désormais, l’investissement proposé doit non seulement correspondre au profil de risque de l’épargnant, mais aussi respecter les différentes sensibilités des investisseurs en matière de durabilité. Et là-encore, les réponses contraignent notre conseil.

Comment indiquer ses convictions ?

La première question est plutôt radicale : soit l’investisseur n’a aucune sensibilité à l’investissement durable et ne souhaite pas poursuivre les questions sur cette thématique, soit il peut au contraire continuer le questionnaire et préciser ses critères.

Notamment, il peut sélectionner une ou plusieurs approche(s) extra-financière(s) :

- Activités environnementales : L’investisseur souhaite investir dans des activités ayant un impact positif sur l’environnement.

- Objectif environnemental ou social : L’investisseur souhaite que ses investissements répondent à un objectif environnemental et / ou social.

- Incidences négatives : L’investisseur souhaite sélectionner des investissements en fonction de leur prise en compte des principales incidences négatives.

Une fois la ou les grande(s) catégorie(s) sélectionnées, s’ensuivent des questions plus précises, pour comprendre au mieux les attentes des investisseurs.

La réglementation SFDR : une première méthode de classification

Cette réglementation européenne – appelée également règlement “taxonomy” – contraint notamment les distributeurs de produits financiers à publier des informations sur deux périmètres de prise en compte des aspects liés à la durabilité et la responsabilité : les principales incidences négatives et les risques en matière de durabilité.

Les six objectifs du règlement “taxonomy” sont :

- L’atténuation du changement climatique ;

- L’adaptation au changement climatique ;

- L’utilisation durable et la protection des ressources aquatiques et marines ;

- La transition vers une économie circulaire, y compris la prévention et le recyclage des déchets ;

- La prévention et le contrôle de la pollution ;

- La prévention et la restauration de la biodiversité et des écosystèmes.

Elle introduit également une classification, par les acteurs eux-mêmes, de leurs produits en trois catégories :

SFDR 9

Les fonds « article 9 » sont les plus vertueux. Ces produits poursuivent un objectif d’investissement durable. Autrement dit, ils investissent dans une activité économique contribuant à un objectif environnemental et / ou social.

Les acteurs doivent indiquer les objectifs durables du produit mais aussi préciser comment ils prévoient d’atteindre ces objectifs et d’évaluer les résultats obtenus.

Pour ces produits, l’amélioration d’un indicateur extra-financier par rapport à son univers d’investissement doit être publiée année après année, cet indicateur devant être cohérent avec l’objectif durable du produit.

SFDR 8

Les fonds dits article 8 promeuvent des caractéristiques durables :

- Ils intègrent des caractéristiques environnementales et / ou sociales mais ils ne poursuivent pas un objectif d’investissement durable ;

- Les sociétés investies par les fonds appliquent des pratiques de bonnes gouvernances ;

- Ils n’ont aucune obligation d’explication méthodologique, d’évaluation et d’amélioration de critères, ni de transparence.

SFDR 6

Les produits qui ne rentrent pas dans les catégories 8 ou 9, ne peuvent pas être présentés comme durables et forment la catégorie « Article 6 ».

Comme souvent en matière de durabilité, cette approche porte à débat, via notamment une importante vague de déclassification de fonds articles 9 vers la catégorie 8 (plus de 400), début 2023, du fait de la mise en place d’un niveau d’exigence plus élevé.

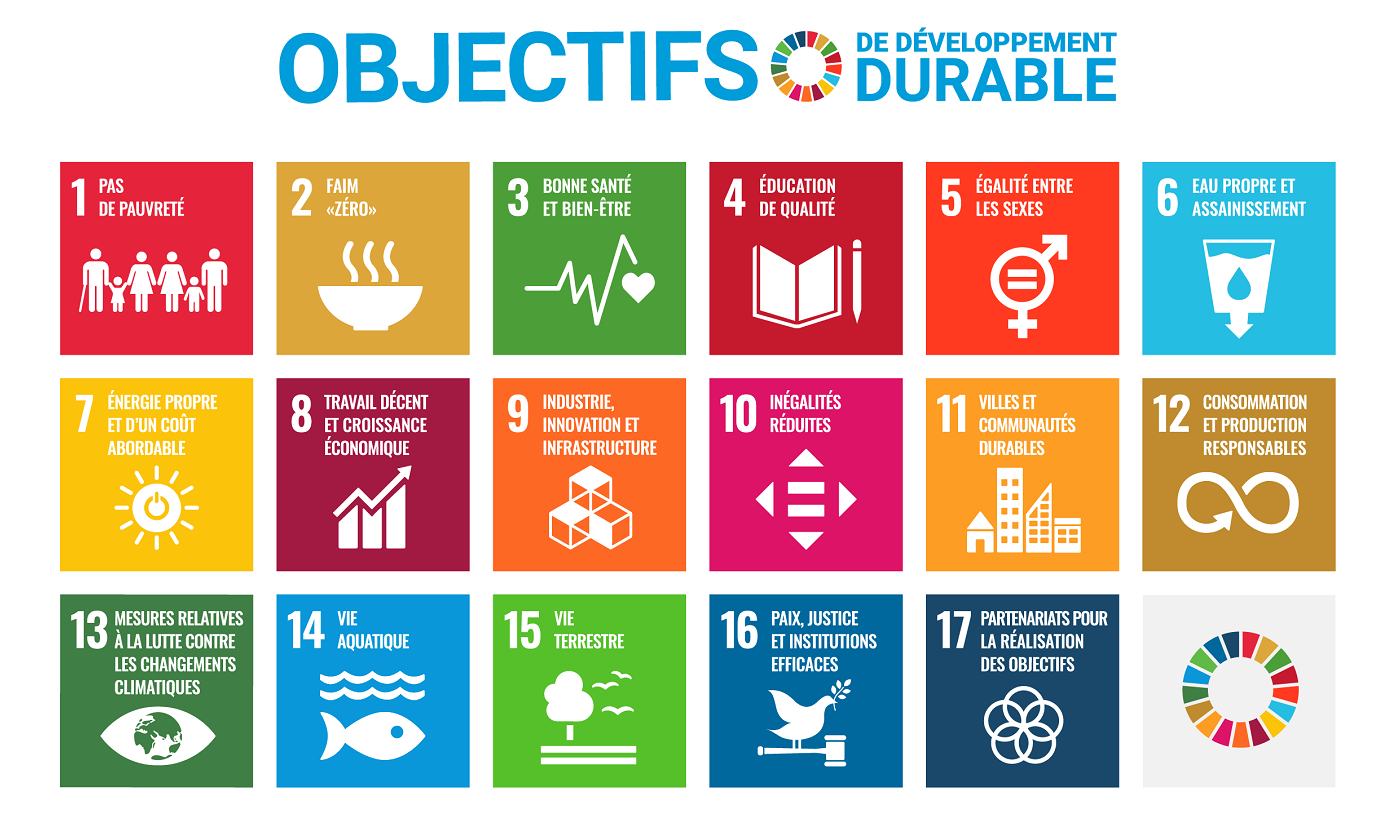

Les 17 Objectifs de Développement Durable : une vision plus large

Les 17 Objectifs de Développement Durable (ODD) ont été fixés en 2015 par l’ONU pour répondre aux grands enjeux mondiaux à horizon 2030. Si cette approche peut sembler utopique, elle permet aux gérants de fonds de faire un parallèle entre leurs investissements et les objectifs auxquelles ils répondent. Comparés à la réglementation SFDR, les 17 ODD s’inscrivent dans une approche bien plus large.

Cliquer sur la photo pour accéder au site de l’ONU en cliquant sur la photo

Nous nous appuyons largement sur ces ODD pour sélectionner les supports d’investissement au sein du cabinet. D’ailleurs, nous construisons un tableau croisé qui nous permet de rattacher les fonds à ou aux objectifs au(x)quel(s) ils répondent.

Les labels : une garantie supplémentaire

Les labels ont pour objectif de certifier une approche définie par un organisme de régulation. Ils ont pris une importance forte avec notamment l’obligation pour les assureurs de prévoir dans chaque contrat depuis Janvier 2022 au moins une unité de compte labellisée ISR, une Greenfin et une Finansol. Aussi, depuis cette même date, les assureurs doivent communiquer sur le pourcentage d’unités de compte labelisées présentes dans le contrat.

Voici les principaux labels :

Le label ISR (Investissement Socialement Responsable)

Le label ISR est très certainement le plus répandu dans les investissements que les conseillers peuvent proposer. Il a été mis en place par le ministère de l’Economie et des Finances dans l’objectif de permettre aux épargnants d’identifier les investissements qui participent à une économie plus durable. L’objectif est d’ajouter aux considérations financières des critères extra-financiers dont :

- L’environnement : empreinte carbone, émissions de gaz à effet de serre, consommation d’électricité, gestion de l’eau et des déchets, etc. ;

- Le social : formation des salariés, égalité salariale hommes-femmes, place des femmes dans la gestion de l’entreprise, emploi des personnes handicapées, etc. ;

- La gouvernance : transparence sur la rémunération des dirigeants, place des femmes au conseil d’administration, lutte contre la corruption, etc. ;

- Le respect des droits humains : lutte contre la pauvreté, par exemple.

Bien entendu, le label n’est décerné qu’aux fonds ayant obtenu la certification d’un organisme indépendant. Pour cela, le fonds fait l’objet d’une analyse des documents réglementaires, du relevé de portefeuille et du rapport de gestion du fonds. Mais aussi, un entretien est organisé entre l’organisme accrédité pour approfondir certains sujets. L’objectif est de s’assurer que les critères suivants sont biens respectés :

- Les objectifs généraux (financiers et ESG) recherchés par le fonds. Il s’agit de vérifier qu’ils sont précisément définis et décrits aux investisseurs et pris en compte dans la définition de la politique d’investissement du fonds.

- La méthodologie d’analyse et de notation des critères ESG mise en œuvre par les entreprises dans lesquelles le fonds investit.

- La prise en compte des critères ESG dans la construction et la vie du portefeuille.

- La politique d’engagement ESG avec les entreprises dans lesquelles le fonds investit (vote et dialogue).

- La transparence de gestion du fonds.

- La mesure des impacts positifs de la gestion ESG sur le développement d’une économie durable.

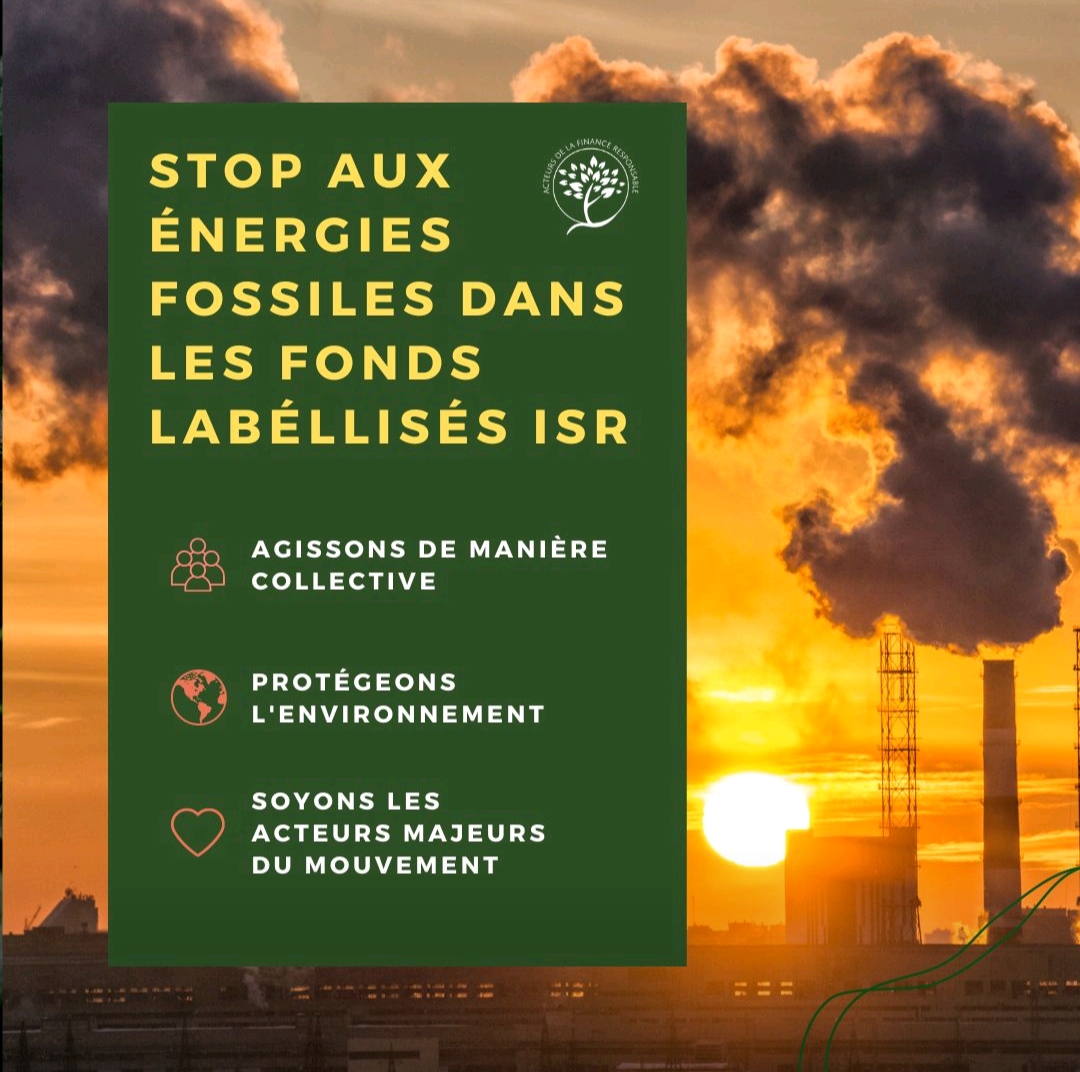

Actuellement, les Acteurs de la Finance Responsable – dont nous sommes membres – mettent en avant une pétition visant à exclure les énergies fossiles des fonds labellisés ISR.

Pétition disponible sur le lien suivant : https://chng.it/PGzHrpWtrk

Le label Greenfin

Créé par le ministère de la Transition Ecologique et Solidaire, le label Greenfin garantit la qualité verte des fonds d’investissement et s’adresse aux acteurs financiers qui agissent au service du bien commun, grâce à des pratiques transparentes et durables.

Le référentiel du label Greenfin liste 8 catégories d’activités entrant dans le champ de la transition énergétique et écologique et de la lutte contre le changement climatique (« éco-activités ») et éligibles au financement du fonds candidat :

- Énergie

- Bâtiment

- Gestion des déchets et contrôle de la pollution

- Industrie

- Transport propre

- Technologies de l’information et de la communication

- Agriculture et forêt

- Adaptation au changement climatique

Le référentiel du label Greenfin exclut certaines activités économiques du périmètre d’investissement des fonds labellisés.

Il s’agit des activités relevant de :

- l’ensemble de la chaîne de valeur des combustibles fossiles ;

- l’ensemble de la filière nucléaire.

Les critères d’exclusion seront réévalués en cohérence avec ceux fixés dans le cadre de la taxonomie européenne des activités durables sur le plan environnemental, une fois cette dernière aboutie.

Le Label Finansol

Un des points mis en avant par le label Finansol est sa différence avec le label ISR. En effet, le degré d’engagement est plus fort puisque les activités financées sont choisies en fonction de leur utilité effective en matière de lutte contre l’exclusion, de cohésion sociale ou de développement durable et point important, celles-ci ne doivent pas être cotées en Bourse.

Le label est attribué par un comité d’experts indépendants et il repose sur des critères exigeants :

- Des critères de solidarités :

- Tout ou partie de l’épargne est affecté au financement d’entreprises solidaires, oeuvrant principalement dans les domaines de l’accès à l’emploi et au logement, du soutien d’activités écologiques et à l’entrepreneuriat dans les pays en développement.

- Les revenus de l’épargne soutiennent les activités d’association : au moins 25 % des intérêts sont versés de façon régulière (au moins annuelle) par l’épargnant sous forme de dons à des organismes bénéniciaires.

- Des critères de transparence et d’information :

- tenir à disposition des souscripteurs, des épargnants et des réseaux de distribution l’ensemble des informations sur le produit labellisé.

- Informer de manière complète les épargnants sur le caractère solidaire du produit à sa souscription et, par la suite, de façon annuelle.

- Informer régulièrement FAIR de ses données de la finance solidaire, et ce, pour faciliter la mise en place d’indicateur sur le secteur.

- Les autres critères :

L’augmentation du nombre de produits solidaires pousse le Comité du label Finansol à renforcer l’exigence et la valeur du label. Aussi d’autres critères sont pris en compte. Parmi eux, nous pouvons citer :

- l’examen des frais de gestion,

- la promotion active des produits d’épargne solidaire,

- la méthode de sélection des associations bénéficiaires de l’épargne de partage.

Le label Relance

Le label « Relance » vient reconnaître les fonds qui s’engagent à mobiliser rapidement des ressources nouvelles pour soutenir les fonds propres et quasi-fonds propres des entreprises françaises (PME et ETI) cotées ou non.

L’objectif est d’orienter l’épargne des investisseurs privés et professionnels vers ces placements qui répondent aux besoins de financement de l’économie réelle française consécutifs de la crise sanitaire.

Les fonds labellisés doivent en outre respecter un ensemble de critères environnementaux, sociaux et de bonne gouvernance (ESG), incluant notamment l’interdiction du financement d’activités charbonnées et le suivi d’une note ou d’un indicateur ESG.

blog

AD maiora

Nos rédactions

Nos opportunités

Nos recherches

et si on parlait