AD maiora

Nos rédactions

Nos opportunités

Nos recherches

« Vers de plus grands projets »

SCPI - Focus sur les valeurs & sur les opportunités

Plonger dans les valeurs des SCPI, c’est comprendre les frais, le fonctionnement du rendement, la fiscalité mais aussi le potentiel futur. C’est pour cela qu’il nous semble primordial de prendre ces quelques minutes de lecture pour bien maîtriser le sujet !

Concluons avant d’avoir commencé :

Les valeurs des SCPI sont basées sur les expertises des biens immobiliers réalisées par des sociétés indépendantes. En comparant la valeur de souscription et la valeur de reconstitution, il est possible d’identifier les SCPI sous-cotées. Il n’y a pas de frais à ajouter au prix de souscription de la part et pas de frais à déduire du taux de distribution. Les performances sont donc communiquées nets de frais de gestion mais attention, depuis janvier 2022, les SCPI investissant en dehors de l’hexagone n’intègrent pas la fiscalité étrangère dans la performance communiquée. Et pour terminer, n’oubliez pas qu’il y a un délai entre votre investissement et la perception des premiers revenus.

Les valeurs

Prix de souscription - Combien ça coûte ?

Première valeur, la plus connue, le prix de souscription. Il correspond au prix qu’un nouvel investisseur paie sa part. Tous les investisseurs paient le même prix, qu’ils achètent 10 parts ou 10 000 parts. Dans le cadre d’un investissement en SCPI, il y a une parfaite équitée entre les porteurs de parts. La performance est aussi la même pour tous et elle est calculée à partir de cette valeur en divisant la distribution par le prix de souscription.

En d’autres termes, une SCPI qui distribuerait 5€ par part par an, pour un prix de souscription à 100€, a une performance annuelle de 5% (Taux de distribution).

Valeur de reconstitution - Quelle est sa valeur ?

Le prix de souscription est déterminé en fonction de la valeur de reconstitution. Cette valeur de reconstitution correspond à la valeur du patrimoine immobilier à dire d’expert (indépendant), auquel on enlève les dettes mais on rajoute les liquidités et tous les frais nécessaires à l’acquisition du patrimoine (frais d’enregistrement, frais de notaire, frais d’agence et frais de recherches). Le prix de souscription, est compris entre + ou – 10% de la valeur de reconstitution.

En d’autres termes, le prix de souscription est toujours corrélé avec la valeur réelle des actifs !

Il est donc très simple d’apprécier une SCPI et de savoir si celle-ci est surcotée, sous-cotée et s’il y a un potentiel d’augmentation du prix de la part ou un risque de baisse de la valeur.

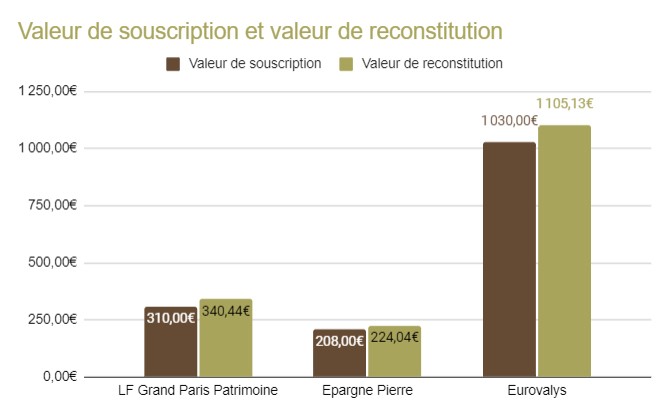

Exemple : si une SCPI a une valeur de reconstitution de 100€, son prix de souscription sera compris entre 90€ et 110€. Plus son prix est proche de 90€, moins elle s’achète chère et plus elle est sous-côtée et potentiellement, plus il y a une chance de constater une plus-value. A l’inverse, plus le prix est proche de 110€, plus elle est chère et potentiellement, plus il y a un risque d’observer une moins-value.

En réalité, nous observons que dans la majorité des cas, la valorisation se situe sur une échelle de + ou – 5%, les gérants n’attendant pas d’être à la limite pour faire évoluer le prix de la part.

Voici un panel de 3 SCPI que nous apprécions particulièrement avec des décotes significatives.

Cet écart n’est toutefois pas nécessairement synonyme de plus value à court terme, les valeurs d’expertises pouvant être revues à la baisse lors du prochain audit. Mais reconnaissons qu’il vaut tout de même mieux acheter quelque chose de décoté, que de surcoté !

Comme vous le savez, nous sommes une société à mission. Un de nos objectifs est de promouvoir une économie plus vertueuse. Les trois SCPI mentionnées ci-dessus ont obtenu le label “Investissement Socialement Responsable” et, cela, sans lésiner sur la performance, qui se situe pour chacune au-dessus de la moyenne de marché en 2021 (+4.45%). Vous avez donc la possibilité d’investir dans des SCPI responsables, sous-cotées et, qui plus est, plus performantes que la moyenne de marché.

Valeur de retrait - Quel est son prix de vente ?

La valeur de retrait correspond à la valeur à laquelle se revendent les parts. Réglementairement parlant, je ne devrais pas vous l’écrire comme cela mais “on est entre nous”. Alors oubliez toute notion de “frais de souscription”, pensez plutôt pénalités de retrait, la logique est meilleure. Prenons un exemple, une part de SCPI avec une valeur d’acquisition à 100€, se revend aujourd’hui 90€. On va alors vous parler de frais de souscription de 10%, mais comme vous le constatez, ils sont prélevés à la revente et non pas payés à l’acquisition.

Cette valeur de retrait évolue en même temps que la valeur de souscription. Exemple, si le prix de souscription augmente de 4%, la valeur de retrait évoluera de la même manière. Dans notre exemple, le prix de souscription passerait de 100 à 104€ et la valeur de retrait de 90 à 93,40€.

Il faut voir les frais de souscription d’une SCPI à l’inverse des frais de notaire pour l’achat d’un appartement. Pour un bien évalué à 100.000€, les frais de notaire s’élevant à environ 8% vous allez réellement payer votre bien, frais de notaire compris, 108.000€. Pour une SCPI, si vous faites l’acquisition de 100.000€ de parts, votre investissement sera bien de 100.000€. Par contre, si les “frais de souscription” sont de 8%, cela implique que vous vendrez vos parts 92.000€.

Le prix de souscription des parts de SCPI comprend donc déjà les coûts de recherche des biens ainsi que la rémunération du distributeur. L’investisseur n’a rien à payer de plus !

Compte tenu de ces éléments, vous comprendrez donc que la valeur de retrait de la part n’est pas garantie car elle dépend indirectement des valeurs d’expertises des biens, et, qu’en fonction des conditions de marché, les prix peuvent fluctuer. Aussi, la revente des parts dépend de la présence d’acquéreur, la date de retrait n’est donc pas non plus garantie.

Les frais

Les frais de gestion - Quelle est la charge ?

Nous parlions tout à l’heure de performance avec, pour exemple, une SCPI qui distribue 5€ par part et par an, pour une valeur de souscription de 100€, correspondant à un taux de distribution de 5%. Cette performance est nette de tous les frais qui permettent la bonne gestion du parc immobilier détenu. Un investisseur, qui détiendrait une part en jouissance entre le 1er janvier et le 31 décembre, aurait donc reçu 5€ sur son compte – sous réserve que les revenus ne soient pas soumis à imposition étrangère.

Toutefois, depuis le 1er Janvier 2022, les SCPI communiquent sur un rendement BRUT de fiscalité étrangère. Il faut donc faire la distinction entre une SCPI qui ne détiendrait que des biens en France et qui annonce un taux de rendement de 5% – 5€ versés pour une part à 100€ – et une SCPI étrangère qui communiquerait sur ce même taux, 5%, alors qu’elle subit un prélèvement à la source dans le pays de détention des immeubles (hypothèse de 20%) – 4€ versés dans ce cas là. A noter tout de même, les revenus de source étrangère profitent dans la grande majorité des cas d’un système évitant les phénomènes de double imposition qui, in-fine, peut s’avérer extrêmement favorable pour le porteur de parts.

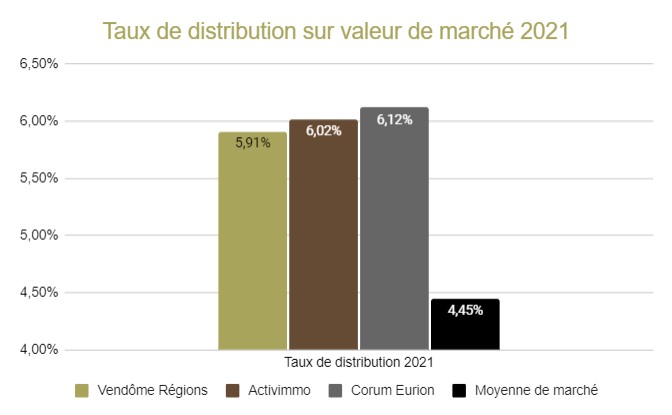

Le taux de distribution moyen en 2021 sur l’ensemble des SCPI s’élève à 4.45%, mais certaines SCPI distribuent beaucoup plus :

Nous vous rappelons que les performances passées ne présagent pas des performances futures.

Et bien entendu, ces trois SCPI sont labelisées ISR (Investissement Socialement Responsable) !

Délai de jouissance - Quand les revenus sont-ils perçus ?

Je ne sais pas si vous l’avez remarqué, mais, j’ai utilisé le terme de “part en jouissance”. En effet, lorsque vous investissez en SCPI, vous constatez un certain délai entre le moment de votre investissement et le jour où vous percevez les premiers loyers. Il s’agit du délai de jouissance.

Il est corrélé avec le délai moyen que nécessite la SCPI pour investir les fonds confiés par les investisseurs. Ce délai est compris entre 3 et 6 mois en moyenne.

En outre, les SCPI payent majoritairement en fin de trimestre. Cela retarde encore le paiement des premiers loyers, qui interviendra à l’expiration du délai de jouissance puis du nombre de mois restant avant la fin du trimestre – au pire trois, au mieux un.

Vous êtes arrivés au bout ! Vous connaissez tout, ou presque 🙂

Pour d’autres précisions, nous sommes à votre écoute.

une question sur cette publication?

blog

Nos rédactions

AD maiora

Nos rédactions

Nos opportunités

Nos recherches

et si on parlait